이번 주에는 글로벌 시장에 영향을 미칠 주요 경제 지표들이 발표될 예정입니다.

각국의 소비자물가지수(CPI), 고용 지표, 제조업 및 서비스업 PMI는 시장 심리와 자산 가격에 중요한 단서를 제공할 것입니다.

금주 발표될 주요 지표와 시장 전망을 아래에서 확인해 보세요.

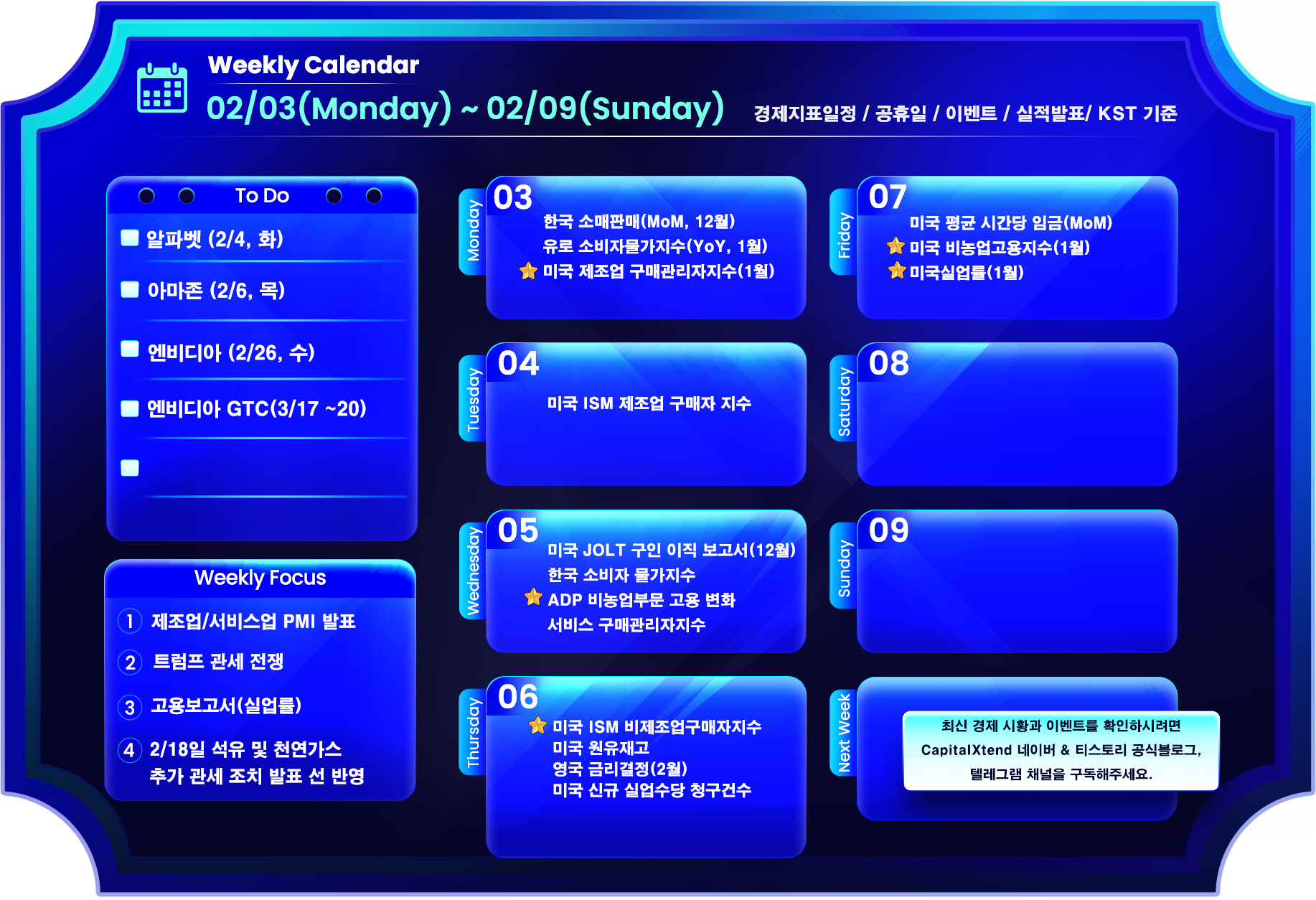

2025년 02월 03일 월요일

한국 소매판매 (MoM, 12월)

한국 소매판매는 소비자들의 소비 경향을 파악하는 중요한 지표로, 12월 수치는 전월 대비 -0.6%로 감소하며 소비 심리가 여전히 위축되어 있음을 보여줍니다. 이는 국내 고금리와 경기 둔화 우려가 영향을 미친 것으로 보이며, 시장에서는 소비 회복 가능성을 주목하고 있습니다. 예상치를 상회할 경우 소비 회복 신호로 원화 강세와 유통·소비재 섹터의 주가 상승으로 이어질 가능성이 높습니다. 반면, 예상치 미달 시 내수 위축 우려가 강화되며 국내 증시에 부정적 영향을 미칠 수 있습니다.

유로존 소비자물가지수 (CPI, YoY, 1월)

유로존 CPI는 인플레이션 동향을 보여주는 주요 지표로, ECB의 통화정책 결정에 중요한 역할을 합니다. 1월 예상치는 전년 동기 대비 2.4%로, ECB의 목표치(2%)를 계속 상회할 것으로 보입니다. CPI가 예상치를 초과할 경우, ECB의 금리 인상 가능성이 높아져 유로화 강세와 유럽 증시 내 조정이 발생할 수 있습니다. 반면, 예상치를 밑돌면 인플레이션 압력 완화로 ECB의 긴축 정책 강도가 약화될 가능성이 있으며, 이는 유로화 약세와 증시 회복을 촉진할 수 있습니다.

미국 제조업 구매관리자지수 (PMI, 1월)

미국 제조업 PMI는 경기 확장(50 이상)과 위축(50 미만)을 판단하는 주요 선행 지표입니다. 1월 수치는 50.1로 반등이 예상되며, 이는 제조업 활동이 개선될 가능성을 시사합니다. 예상치를 상회하면 경기 회복 신호로 달러 강세와 제조업 관련 주식 및 원자재 가격 상승으로 이어질 수 있습니다. 반면, 예상치에 미달하면 경기 둔화 우려가 확대되며 달러 약세와 증시 하락 압력을 가중시킬 수 있습니다.

2025년 02월 04일 화요일

ISM 제조업 구매관리자지수 (PMI, 1월)

ISM 제조업 PMI는 미국 제조업 부문의 경기 동향을 측정하는 핵심 지표로, 50을 기준으로 경기 확장(50 이상)과 위축(50 미만)을 나타냅니다. 1월 수치는 49.3으로 전월(49.2)보다 소폭 상승이 예상되며, 여전히 경기 위축 구간에 머물러 있습니다. 이는 고금리와 글로벌 수요 둔화가 제조업 부문에 지속적인 압력을 가하고 있음을 보여줍니다.

만약 실제 수치가 예상치(49.3)를 상회하면 제조업 회복 신호로 해석되며, 달러 강세와 함께 산업재 및 제조업 관련 주식의 상승 가능성이 높아질 수 있습니다. 반대로 예상치를 하회할 경우 경기 둔화 우려가 확대되며, 달러 약세와 함께 미국 증시 내 제조업 중심 섹터의 약세를 유발할 수 있습니다. 이번 발표는 연준(Fed)의 통화정책 방향성에도 영향을 미칠 가능성이 있어 시장 참여자들이 주목하고 있습니다.

2025년 02월 05일 수요일

미국 노동부 JOLTS (구인·이직 보고서, 12월)

JOLTS는 미국 노동 시장의 강도를 나타내는 지표로, 구인 건수를 통해 고용 수요를 파악합니다. 12월 예상치는 7.880M으로 이전치(8.098M)보다 감소할 것으로 보이며, 이는 고용 수요가 다소 둔화되었을 가능성을 시사합니다. 예상치보다 높은 수치가 발표될 경우 노동 시장의 강세를 보여줘 달러 강세를 촉진할 수 있으며, 반대로 예상치를 하회하면 연준의 금리 동결 기대감이 높아져 증시에 긍정적 영향을 미칠 수 있습니다.

한국 소비자물가지수 (MoM, 1월)

1월 한국 CPI의 전월 대비 상승률은 0.4%로 이전치와 동일하게 예상되고 있습니다. 이는 물가가 안정세를 유지하고 있음을 나타내며, 고물가에 대한 우려가 완화된 상황입니다. 예상치를 상회하면 금리 인상 가능성이 다시 제기될 수 있지만, 현재의 안정적인 흐름이 유지된다면 소비 심리 개선과 내수 회복에 긍정적으로 작용할 가능성이 큽니다.

한국 소비자물가지수 (YoY, 1월)

1월 한국 CPI는 전년 동기 대비 2.0%로 예상되며, 이전치(1.9%)를 소폭 상회할 것으로 보입니다. 이는 한국은행의 목표치에 근접한 수준으로, 물가 안정이 지속되고 있다는 신호입니다. 예상치를 초과할 경우 금리 동결 기조가 강화될 가능성이 높으며, 이는 원화와 채권 시장에 긍정적인 영향을 줄 수 있습니다.

미국 ADP 비농업부문 고용 변화 (1월)

ADP 보고서는 민간 고용 시장의 변화를 보여주는 선행 지표로, 1월 고용 변화는 149K로 예상되며 이전치(122K)보다 개선될 것으로 보입니다. 예상치를 상회하면 고용 시장의 강세를 확인할 수 있어 달러 강세와 증시 상승을 유발할 가능성이 높습니다. 반면, 예상치를 밑돌 경우 고용 둔화 우려로 연준의 긴축 강도가 약화될 가능성이 있으며, 이는 기술주와 성장주에 유리하게 작용할 수 있습니다.

미국 서비스 구매관리자지수 (PMI, 1월)

서비스 PMI는 미국 서비스업의 경기 동향을 반영하며, 1월 예상치는 53.1로 이전치(56.8)보다 둔화될 것으로 보입니다. 이는 서비스업의 확장 속도가 감소하고 있음을 시사합니다. 예상치를 상회하면 서비스업 회복 신호로 해석되어 달러 강세와 관련 섹터의 주가 상승으로 이어질 수 있습니다. 반면, 예상치를 하회할 경우 서비스업 둔화 우려가 부각되어 증시 전반에 부정적인 영향을 미칠 수 있습니다.

2025년 02월 06일 목요일

ISM 비제조업 구매관리자지수 (PMI, 1월)

ISM 비제조업 PMI는 미국 서비스업과 비제조업 부문의 경기 동향을 측정하는 지표로, 1월 수치는 54.2로 발표되며 이전치(54.1)와 거의 동일한 수준을 유지했습니다. 이는 서비스업이 견조한 성장세를 이어가고 있음을 나타냅니다. 예상보다 높은 수치는 소비 심리와 고용 시장의 탄탄함을 보여주며, 달러 강세와 서비스업 관련 주식 상승으로 이어질 가능성이 있습니다. 반면, 하락할 경우 서비스업 둔화 우려로 증시에 부정적인 영향을 줄 수 있습니다.

원유재고

원유재고는 미국 내 원유 공급과 수요 간 균형을 나타내며, 에너지 시장의 주요 지표로 활용됩니다. 이번 발표에서는 3.463M으로 전주 대비 큰 폭의 증가를 보였습니다. 재고 증가가 수요 감소로 해석되면 유가 하락 압력이 커질 수 있으며, 에너지 섹터 주식과 원유 선물 시장에 부정적인 영향을 미칠 가능성이 있습니다. 반대로 예상보다 감소하면 유가 상승과 에너지 관련 자산의 긍정적인 흐름을 촉진할 수 있습니다.

영국 금리 결정 (2월)

영국 중앙은행(BoE)은 이번 금리 결정을 통해 4.50%로 금리를 동결했습니다. 이는 이전치(4.75%)보다 낮아진 수준으로, 인플레이션 둔화와 경기 둔화를 고려한 조치로 해석됩니다. 금리 동결 발표는 파운드화 약세를 유발할 가능성이 있으며, 영국 증시에서는 금융 섹터의 조정 가능성이 커질 수 있습니다. 반면, 예상보다 강한 긴축 기조가 유지되면 파운드화 강세와 국채 금리 상승을 초래할 수 있습니다.

미국 신규 실업수당 청구 건수 (1월)

신규 실업수당 청구 건수는 미국 노동 시장의 단기 변화를 보여주는 주요 지표로, 이번 발표에서는 214K로 이전치(207K) 대비 소폭 증가했습니다. 이는 고용 시장이 여전히 견조하지만, 약간의 둔화 신호가 있음을 나타냅니다. 예상보다 낮은 수치는 고용 시장 강세를 반영하며 달러 강세와 증시 상승을 촉진할 수 있고, 높은 수치는 경기 둔화 우려를 부각시켜 증시 조정을 유발할 수 있습니다.

2025년 02월 07일 금요일

미국 평균 시간당 임금 (MoM, 1월)

미국 평균 시간당 임금은 노동 시장의 임금 상승률을 나타내는 주요 지표로, 1월 수치는 0.3%로 이전치와 동일하게 발표되었습니다. 이는 미국 노동 시장이 안정적인 임금 증가세를 유지하고 있음을 보여줍니다. 예상치를 초과하면 인플레이션 압력을 높이는 요인으로 작용하여 연준(Fed)의 긴축 정책이 유지될 가능성이 있습니다. 반대로 예상치를 하회할 경우 인플레이션 둔화 기대감으로 증시 상승과 달러 약세를 촉진할 수 있습니다.

미국 비농업고용지수 (1월)

비농업고용지수는 미국 노동 시장의 전반적인 고용 상황을 평가하는 중요한 지표로, 1월 수치는 154K로 이전치(256K) 대비 큰 폭으로 감소할 것으로 예상됩니다. 이는 고용 시장 둔화 신호로 해석될 수 있으며, 예상치를 초과하면 연준의 긴축 기조를 유지할 가능성이 높아 달러 강세를 유발할 수 있습니다. 반대로 예상치에 미달하면 금리 인상 속도 조정 가능성이 제기되며 기술주와 성장주 중심의 증시 반등을 촉진할 수 있습니다.

미국 실업률 (1월)

미국 실업률은 노동 시장의 건강성을 측정하는 핵심 지표로, 1월 실업률은 4.1%로 이전치와 동일하게 발표될 것으로 보입니다. 실업률이 예상보다 낮다면 고용 시장 강세가 유지되고 있음을 나타내며, 이는 달러 강세와 국채 금리 상승으로 이어질 가능성이 있습니다. 반면, 실업률이 예상치를 상회하면 노동 시장 둔화 우려가 부각되며 증시 하락과 달러 약세를 유발할 수 있습니다.

[ 2월 빅 3 실적 발표/ 알파벳, 아마존, 엔비디아]

이번 주 주요 지표들은 경제 상황과 통화정책 방향성을 파악하는 데 중요한 데이터들입니다.

발표 이후 시장 반응과 글로벌 흐름을 주의 깊게 관찰하시기 바랍니다. 성공적인 투자 전략을 세우시길 바랍니다!

'Market Resources > Economic Calendar' 카테고리의 다른 글

| 2월 셋째 주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (1) | 2025.02.18 |

|---|---|

| 2월 둘째 주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (2) | 2025.02.10 |

| 1월 다섯째주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (0) | 2025.01.27 |

| 1월 넷째주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (0) | 2025.01.20 |

| 2025년 1월 셋째 주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (4) | 2025.01.13 |