이번 주 금융 시장은 다수의 경제 지표 발표와 중앙은행 정책 이벤트로 인해 높은 변동성을 보일 가능성이 있습니다.

특히 일본 GDP, 영국 소비자물가지수(CPI), 미국 연방공개시장위원회(FOMC) 회의록, 그리고 미국 제조업 및 서비스 구매관리자지수(PMI) 등 시장 심리에 영향을 미칠 핵심 지표들이 발표됩니다.

경제 지표 결과에 따라 외환 시장, 주식 시장, 원자재 시장의 방향성이 달라질 가능성이 높으며, 연준(Fed)의 통화정책 기조에 대한 시장의 기대치 또한 변화될 수 있겠습니다.

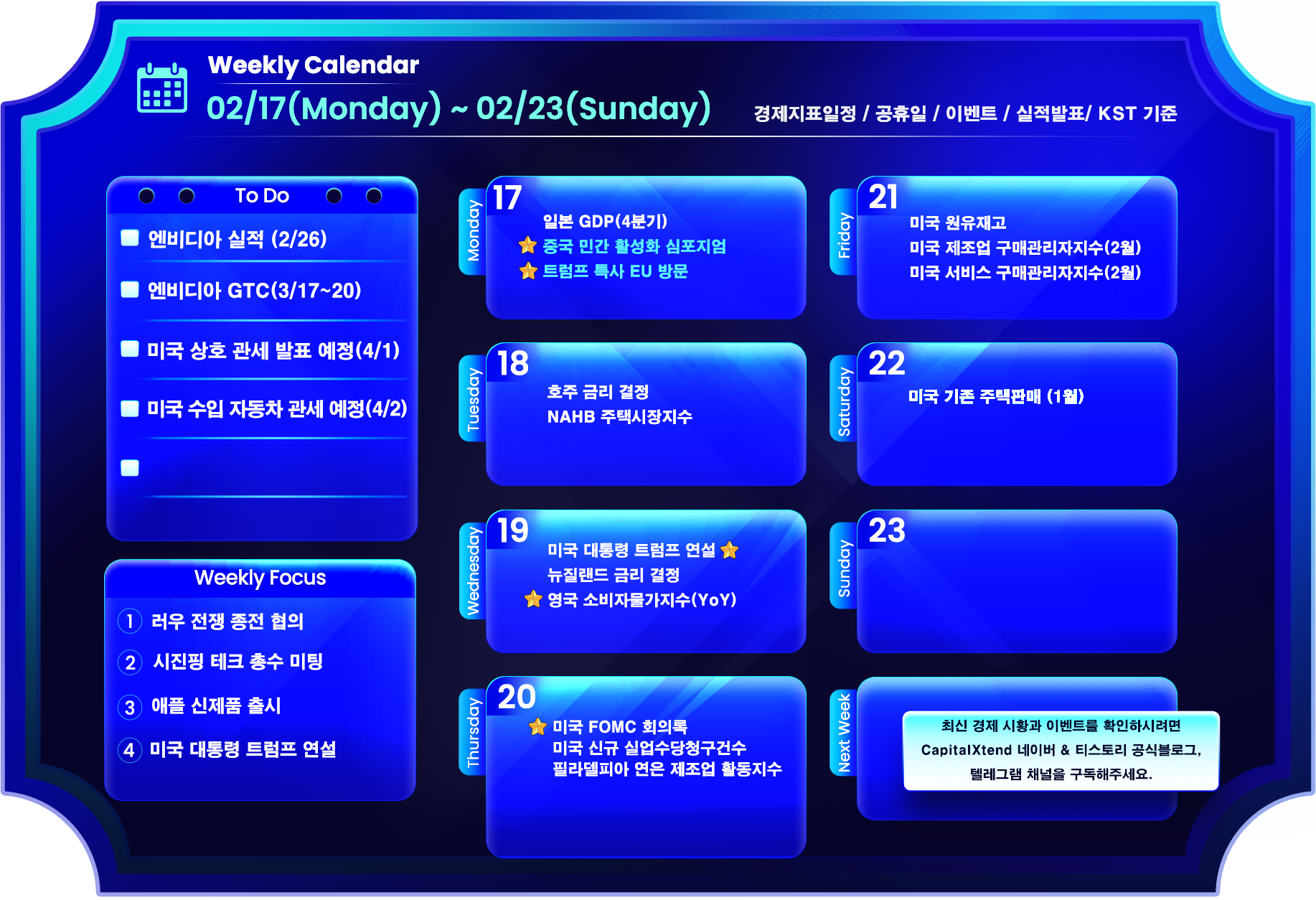

2025년 02월 17일 월요일

일본 GDP (4분기)

일본 경제의 성장률을 가늠할 수 있는 4분기 국내총생산(GDP) 지표가 발표되었으며, 분기 대비 0.7% 증가(예상 0.3%, 이전 0.4%)를 기록하며 시장 기대를 크게 웃돌았습니다.

이번 수치는 기업 투자 확대와 수출 증가가 주요 원인으로 작용했으며, 일본 경제가 예상보다 견조한 성장세를 유지하고 있음을 시사합니다.

예상치를 상회하는 GDP 발표 이후 엔화(JPY)는 강세를 보일 가능성이 있다하며, 일본 주식시장(니케이 225) 또한 긍정적인 흐름을 이어갈 수 있습니다. 그러나 BoJ(일본 은행)가 지속적인 금융 완화 정책을 유지할 경우 엔화의 상승세가 제한될 수 있다는 의견이 제기되고 있습니다.

2025년 02월 18일 화요일

호주 중앙은행(RBA) 기준금리 결정

호주중앙은행(RBA)은 2월 회의에서 시장 예상과 일치하는 4.10% 금리 동결을 발표했습니다. (이전치 4.35%)

최근 호주 내 인플레이션 둔화와 부동산 시장의 조정이 지속되면서 금리 인상보다는 현재 수준을 유지하는 것이 적절하다는 판단이 반영된 것으로 보입니다.

금리 동결은 호주 달러(AUD)의 단기적인 변동성을 제한할 수 있으며, 향후 RBA의 금리 인하 가능성에 대한 시장의 기대가 높아질 경우 호주 달러의 약세가 이어질 가능성이 제기되고 있습니다.

2025년 02월 19일 수요일

트럼프 대통령 연설

이번 주 수요일(19일)에는 미국 대통령 도널드 트럼프의 공식 연설이 예정되어 있으며, 경제 및 정책 방향성에 대한 메시지가 전달될 가능성이 큽니다.

특히 무역 정책, 감세 정책, 대선 전략과 관련된 발언이 포함될 경우 시장 변동성이 확대될 수 있습니다.

만약 트럼프 대통령이 미국의 보호무역주의 강화 및 기업 감세 확대 등의 정책을 강조할 경우, 달러화 강세 및 미국 증시 시상승 요인이 될 수 있다는 의견이 주를 이루고 있습니다.

반면, 연준의 독립성이나 금리 정책에 대한 비판적 발언이 나온다면, 국채 수익률과 달러화 변동성이 커질 가능성이 제기되고 있습니다.

영국 1월 소비자물가지수(YoY)

영국의 1월 CPI는 전년 대비 2.8% 상승(예상 2.8%, 이전 2.5%)을 기록하며 시장 예상과 부합했습니다.

이는 영국의 인플레이션이 둔화되는 경향을 유지하고 있음을 의미하며, BoE(영란은행)의 통화정책 조정에 대한 시장의 기대치가 조정될 가능성이 있습니다.

예상치를 상회하는 CPI 수치는 파운드화(GBP) 강세를 유발할 가능성이 있으며, 반면 인플레이션 둔화가 지속된다면 BoE의 금리 인하 기대감이 높아지면서 파운드화 약세 압력이 커질 수 있습니다.

2025년 02월 20일 목요일

연방공개시장위원회(FOMC) 회의록 공개

1월 FOMC 회의록이 공개될 예정이며, 연준의 향후 금리 정책 방향에 대한 단서를 제공할 것으로 보입니다.

시장은 특히 연준 위원들의 인플레이션 전망 및 금리 인하 가능성에 대한 논의에 주목할 것입니다.

매파적(긴축적) 기조 유지 시:

- 달러강세, 국채 금리 상승, 증시 하락 가능성

- 안전자산(금, 엔화 등) 약세

비둘기적(완화적) 기조 유지 시:

- 달러 약세, 국채 금리 하락, 증시 상승 가능성

- 위험자산 선호 심리 강화

미국 신규 실업수당 청구 건수

이번 주 신규 실업수당 청구 건수는 214K로 예상(이전 213K)되며, 이는 미국 노동 시장이 여전히 견조한 상태를 유지하고 있음을 나타낼 가능성이 큽니다. 고용 시장이 탄탄할 경우 연준의 금리 인하 가능성이 낮아질 수 있어, 미국 증시에는 부담으로 작용할 가능성이 있습니다.

미국 필라델피아 연은 제조업 활동지수

이번 달 발표될 필라델피아 연방준비은행 제조업 지수는 19.4로 예상(이전 44.3)되며, 이는 제조업 부문의 성장 둔화 가능성을 시사합니다.

예상치를 하회할 경우, 미국 경기 둔화 우려로 달러 약세, 주식시장 조정 가능성이 높아지며, 연준의 금리 인하 기대가 상승하게 됩니다. 반대로, 상회할 경우, 경기 회복 기대감으로 달러 강세, 주식 시장 상승 가능성이 높아집니다.

이번 제조업 지표는 미국 경제 성장 속도를 평가하는 중요한 선행 지표이므로, 발표 후 시장 반응을 주의 깊게 살펴볼 필요가 있겠습니다.

2025년 02월 21일 금요일

미국 원유 재고

이번 주 미국 에너지정보청(EIA)의 원유 재고 발표에서는 4.070M 증가가 예상되고 있으며, 이는 유가 하락 요인으로 작용할 가능성 있습니다.

예상보다 재고가 많이 증가할 경우, 공급 과잉 우려가 유가 하락 가능성을 증가시킬 수 있으며, 원유 관련 종목의 하락 가능성이 높아질 수 있습니다.

예상보다 적은 증가 또는 감소할 경우, 원유 수요 회복의 기대감으로 상승 가능성이 높아질 수 있습니다.

EIA 원유 재고 발표는 국제 유가에 직접적인 영향을 미치는 핵심 지표이므로, 시장 변동성을 주의 깊게 살펴볼 필요가 있습니다.

미국 제조업 & 서비스 PMI (2월)

미국의 제조업 및 서비스 PMI(구매관리자지수)는 시장의 경기 확장 여부를 나타내는 중요한 선행 지표 중 하나입니다.

현재 시장은 제조업 PMI가 51.2, 서비스 PMI가 53.2 수준으로 발표될 것으로 예상하고 있습니다.

예상치를 상회할 경우, 경제 확장이 지속되어 미국 달러 강세 가능성이 높아지며, 이에 따라 미국 증시 상승을 기대할 수 있게 됩니다.

반대로 예상치가 하회하는 경기 둔화 신호를 보일 경우 달러의 약세 가능성은 높아지며, 위험 자산 하락 가능성이 높아지게 되어 연준의 금리 인하 가능성 또한 강화될 수 있습니다.

2025년 02월 22일 토요일

미국 기존 주택 판매(1월)

미국 1월 기존 주택 판매는 4.13M으로 발표될 것으로 예상되며(예상 4.24M), 이는 부동산 시장의 둔화 가능성을 시사할 수 있습니다.

부동산 시장은 금리 정책과 소비 심리에 민감하게 반응하는 만큼, 이번 데이터 발표 이후 시장의 반응을 주의 깊게 살펴볼 필요가 있겠습니다.

이번 주 발표될 경제 지표들은 금융 시장 전반에 걸쳐 높은 영향을 미칠 것으로 보이며, 투자자들은 각국의 경제 지표와 중앙은행 정책 방향을 면밀히 분석해야 합니다.

특히 글로벌 인플레이션 둔화 흐름과 중앙은행의 금리 정책 변화를 주의 깊게 모니터링 하는 것이 중요합니다.

CapitalXtend의 다양한 경제 시황과 이벤트 소식을 공식 텔레그램을 통해 받아보세요!

'Market Resources > Economic Calendar' 카테고리의 다른 글

| 3월 첫째 주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (4) | 2025.03.04 |

|---|---|

| 2월 넷째 주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (3) | 2025.02.24 |

| 2월 둘째 주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (2) | 2025.02.10 |

| 2월 첫째주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (2) | 2025.02.03 |

| 1월 다섯째주 경제지표 일정 및 주간 시장 전망 - CapitalXtend (0) | 2025.01.27 |